相続した土地を売るには何から始める?税金・名義変更・手順を完全解説

2026.5.8.

- 不動産売却

この記事では、相続した土地の売却に必要な手順・税金・名義変更・節税特例を、相続発生から確定申告まで一本のガイドとして解説します。「3年以内の売却で使える特例」「共有名義のトラブル回避策」「生前贈与との比較」も網羅しているので、状況に合わせてご活用ください。

相続した土地の売却は「3年10か月」が勝負!手続き・名義変更・税金の全ステップ

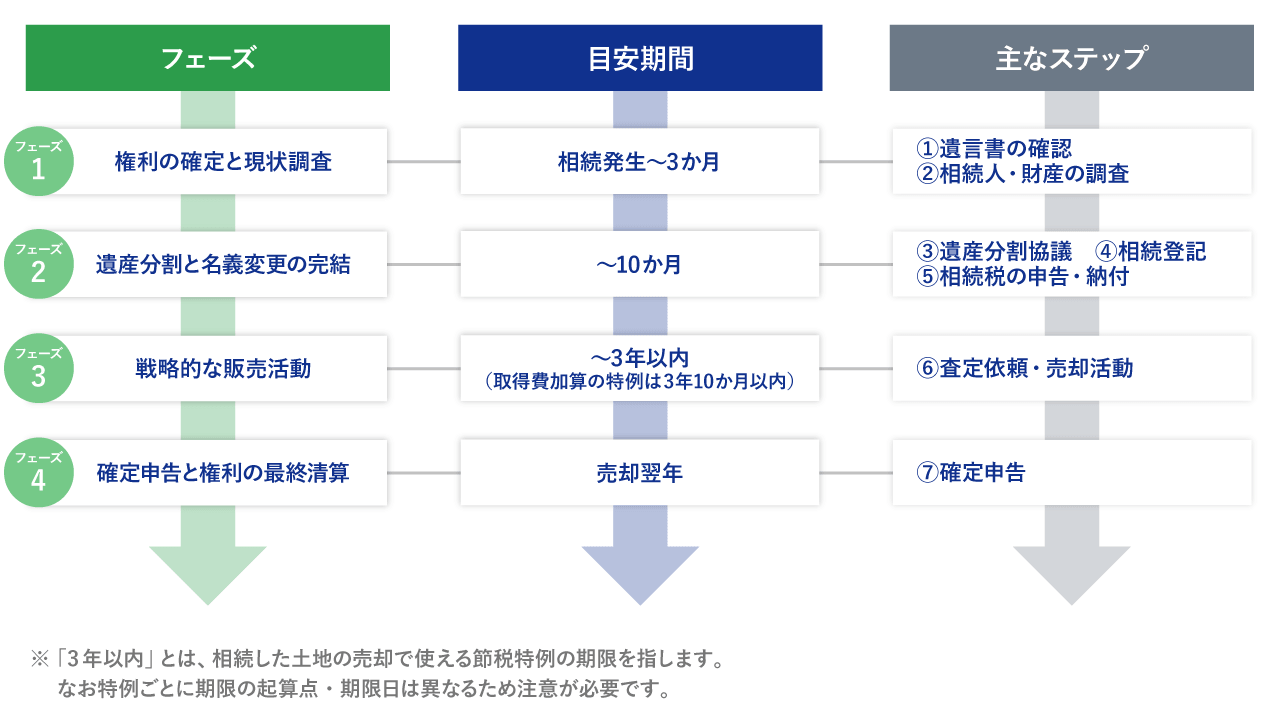

相続した土地の売却は、通常の不動産売却と異なり「名義変更」「相続税の申告」「節税特例の期限」が複雑に絡み合います。まず全体の流れを把握することが、手続きの抜け漏れを防ぐ最大のポイントです。ここでは相続発生から確定申告まで4つのフェーズに分けて、やるべきことを順番に整理します。

フェーズ全体図|相続発生から売却完了まで何か月かかる?

相続した土地の売却は、大きく4つのフェーズに分かれます。「自分が今どの段階にいるか」を把握することが、手続き全体をスムーズに進める第一歩です。それぞれの目安期間と主なステップを以下の表で整理します。

フェーズ1(〜3か月)|権利の確定と現状調査

ステップ①:遺言書の有無を確認する

ステップ②:相続人・相続財産を調査する

戸籍謄本をもとに法定相続人を確定し、土地を含む財産全体を把握します。

またこの段階では、以下の判断や初動対応も必要です。

・相続放棄の検討:農地・山林など維持コストが価値を上回る土地は、相続放棄という選択肢があります。期限は「相続を知った日から3か月以内」のため、早期の判断が必要です。

・ 相続土地国庫帰属制度の確認:一定の要件を満たす土地を国に引き取ってもらえる制度です(2023年4月施行)。建物がある土地・境界が不明確な土地などは対象外になるケースがあるため、早めに法務局へご相談ください。

・農地・山林など用途制限のある土地への注意:農地を相続したときは農業委員会への届出が、売却・貸付けする場合は原則として許可が必要です。一般の土地売却とは手続きが異なるため、早めに専門家へご相談ください。

・測量・境界確定の相談:確定測量には通常3〜6か月を要するため、フェーズ1の初動で土地家屋調査士に相談することが理想的です。境界未確定のまま売却活動に入ると、取引が成立しないリスクがあります。

フェーズ2(〜10か月)|遺産分割と名義変更の完結

フェーズ2では、相続人全員で遺産の分け方を決め、土地の名義変更(相続登記)と相続税の申告・納付を完結させます。いずれも法定の期限があるため、早めに動き出すことが重要です。

ステップ③:遺産分割協議を行う

ステップ④:相続登記(名義変更)を申請する

ステップ⑤:相続税を申告・納付する(該当する場合)

相続税の申告・納付期限は、相続開始から10か月以内です。相続税がかかるかどうかの判断基準は、「相続した土地にかかる税金の全体像」で解説します。

なお、納税資金が不足しそうな場合は、申告期限(10か月)以内に売却を完了させる必要があります。延納(分割払い)・物納(土地そのものを納税に充てる)という制度も存在するため、早期に税理士へ相談することをおすすめします。

フェーズ3(〜3年以内※)|戦略的な販売活動

ステップ⑥:査定依頼・売却活動を開始する

不動産会社に査定を依頼し、売却活動を開始します。業者選びと仲介・買取の使い分けについては、「不動産会社の選び方と売却活動の進め方」で詳しく解説します。

なお、最終的な売却(代金受取・引き渡し)は登記完了後に限られますが、査定依頼・価格の把握は登記前から可能です。登記手続きと並行して査定を進めることが、時間短縮のコツといえます。査定をスムーズに進めるために、登記簿謄本・固定資産税評価証明書・遺産分割協議書などを事前に準備しておきましょう。

フェーズ4(売却翌年)|確定申告と権利の最終清算

土地の売却が完了しても、手続きはまだ終わりではありません。売却翌年には確定申告が必要です。特例を利用する場合は利益がなくても申告が必須となる点に注意が必要です。申告を行わなければ特例は適用されません。確定申告の手順・必要書類・注意事項の詳細については、関連記事「

【2026年最新】相続した土地の名義変更(相続登記)の手順と費用

相続登記とは?なぜ売却前に必ず必要なのか

相続登記とは、土地の所有権を「被相続人(故人)名義」から「相続人名義」に変える法的手続きです。相続登記が完了していない土地は、最終的な売買の決済(代金受取・引き渡し)ができません。名義変更が済んでいない状態で売却を進めようとすると、履行不能や履行遅滞による損害賠償リスクが生じる可能性もあります。

また2024年4月からは相続登記が義務化されており、放置すること自体にもペナルティが課されるようになりました。「売却する予定がないから後回し」という判断は、法的リスクの観点からも避けるべきといえます。売却を検討し始めた段階で、速やかに手続きを開始することをおすすめします。

相続登記・住所変更登記の義務化で何が変わった?

| 制度 | 施行 | 期限 | 違反時のペナルティ |

|---|---|---|---|

| 相続登記の義務化 | 2024年4月〜 | 相続を知った日から3年以内 | 過料10万円以下 |

| 住所・氏名変更登記の義務化 | 2026年4月〜 | 変更から2年以内 | 過料5万円以下 |

2つの制度で注意が必要なのは、相続した土地を長期保有している間に引越しをした場合です。この場合、相続登記と住所変更登記の両方の手続きが必要になります。どちらか一方を忘れると過料の対象になる可能性があるため、引越しの際は忘れずに対応しましょう。

なお、2024年4月以前に発生した相続についても義務化の対象となります。まだ相続登記を済ませていない土地がある場合は、早めに手続きを進めることをおすすめします。

相続登記の4ステップと必要書類

・遺産分割協議書の作成:相続人全員の実印と印鑑証明書が必要です。全員の合意がなければ次のステップに進めないため、早めに協議を始めることが重要です。

・法務局への登記申請:管轄の法務局への窓口申請のほか、オンライン申請も可能です。申請後、登記完了まで通常1〜2週間程度かかります。

・登記完了・登記識別情報の受け取り:登記が完了すると、権利証の代わりとなる「登記識別情報」が発行されます。売却時に必要となるため、大切に保管しましょう。

相続登記にかかる費用の目安と、自分でできるケース・司法書士に頼むべきケース

| 費用の種類 | 目安 |

|---|---|

| 登録免許税 | 固定資産税評価額×0.4% |

| 司法書士報酬 | 5〜10万円程度 |

| 書類取得費 | 数千〜数万円程度 |

自分でできるケース

司法書士に依頼すべきケース

相続した土地にかかる税金の全体像

相続税がかかる人・かからない人|基礎控除の計算方法

相続税には基礎控除があり、財産の総額がこれを下回れば相続税はかかりません。まず自分が相続税の課税対象かどうかを確認することが、節税戦略を考えるうえでの重要な前提となります。

ただし、「相続税がかからない=取得費加算の特例が使えない」ことも意味します。取得費加算の特例は相続税を実際に支払った方だけが利用できる制度のため、自分が相続税の課税対象かどうかは節税手段の選択に直結する重要な判断基準です。まずは財産総額と基礎控除額を比較して、課税対象かどうかを確認しておきましょう。

相続時にかかる税金と売却時にかかる税金は「別物」

相続税と譲渡所得税は、まったく異なる2つの税金です。相続税は「財産を受け取ったとき」に財産全体に課税されるのに対し、譲渡所得税は「土地を売って利益が出たとき」に売却益に対して課税されます。課税のタイミングも対象もまったく異なるため、二重課税ではなく別々の税金として理解することが重要です。

「相続税を払ったのにさらに税金がかかるのは不公平では」と感じる方も多いですが、「取得費加算の特例」を活用することで、支払った相続税の一部を売却時のコストとして計上できます。二重課税感を実質的に緩和できる仕組みのため、相続税を支払った方は必ず適用可否を確認しましょう。

相続した土地の売却時にかかる税金の種類

| タイミング | 税金の種類 | 概要 |

|---|---|---|

| 相続登記時 | 登録免許税 | 固定資産税評価額×0.4% |

| 売買契約時 | 印紙税 | 売却価格に応じた定額 |

| 売却後の翌年 | 譲渡所得税(所得税+住民税+復興特別所得税) | 売却益に課税 |

結局、税率は何%?|短期・長期の税率と譲渡所得計算の2つの特徴

【最重要】相続した土地の売却で使える2大節税特例と「3年10か月の壁」

特例①|相続した空き家の3,000万円特別控除(空き家特例)

主な適用条件

・相続開始直前において被相続人が単独で居住していた建物であること(同居人がいた場合は原則不可。要介護認定等を受けて老人ホーム等に入所していた場合は一定の要件を満たせば対象。詳細は税理士へご確認ください。)

・1981年5月31日以前に建築された旧耐震基準の建物であること

・相続から3年を経過する年の12月31日までに売却すること

・売却価格が1億円以下であること(共有名義の場合も持分ではなく物件全体の売却価格で判定)

改正で「現状渡し売却」が可能に

改正前は売主が事前に耐震リフォームまたは建物解体(更地化)を行う必要がありましたが、改正後は以下の2つの方法から選択できるようになりました。

| 方法 | 内容 |

|---|---|

| 従来の方法 | 売主が事前に①耐震リフォームまたは②建物解体を行い、工事完了後に売却する |

| 改正で追加された方法 | 現状のまま売却し、買主が売却翌年の2月15日までに①耐震リフォームまたは②解体を完了する方法(※下記参照) |

改正後は売主が事前コストを負担せずに現状渡しで売却できるケースが生まれ、使いやすくなりました。ただし旧耐震基準(1981年5月31日以前建築)という建物条件は、どちらの方法でも共通して必要です。

また相続人が3人以上の場合、1人あたりの控除上限が2,000万円に変更されています(2人以下の場合は従来どおり3,000万円)。適用を検討する場合は確定申告が必須です。

特例②|取得費加算の特例(相続税を払った人専用)

主な適用条件

・相続開始から約3年10か月以内(相続税申告期限の翌日から3年を経過する日まで)に売却すること

・相続税を実際に支払っていること(相続税がかからなかった方は利用できません)

加算できる取得費の計算式

取得費不明問題との組み合わせで節税効果が最大化

2大特例に共通する「3年10か月の壁」を逃さないために

| 確認すべき期限 | タイミング |

|---|---|

| 相続税の申告・納付期限 | 相続開始から10か月以内 |

| 空き家特例の売却期限 | 相続から3年を経過する日の属する年の12月31日まで |

| 取得費加算の特例の売却期限 | 相続開始から約3年10か月以内(相続税申告期限の翌日から3年を経過する日まで) |

売却活動には一般的に3〜6か月以上かかるケースも多く、期限ギリギリに動き出すと間に合わないリスクがあります。相続発生から半年以内に売り出しを開始することが理想的なスケジュールといえます。「まだ時間がある」と感じている段階から、不動産会社・税理士への相談を始めることをおすすめします。

なお売却活動には一般的に3〜6か月以上かかるケースも多く、以下の判断基準を参考に仲介・買取の切り替えを検討しましょう。

| 残り期間の目安 | 推奨する対応 |

|---|---|

| 期限まで1年以上ある | 仲介で適正価格を目指す(時間的余裕あり) |

| 期限まで半年を切った | 仲介と並行して買取の見積もりも取得し、比較して決断する |

| 期限まで3か月を切った | 買取への切り替えを本格的に検討する(期限内完了が確実になる) |

その他に使える可能性がある特例

| 特例名 | 控除額 | 主な条件 |

|---|---|---|

| 低未利用土地等の特別控除 | 譲渡所得から100万円控除 | 都市計画区域内・売却価格500万円(市街化区域等は800万円)以下など。適用期限あり・税理士に要確認 |

| 公共事業等のための売却 | 5,000万円 | 道路拡張・区画整理等の収用 |

共有名義の土地を売却するときの注意点

共有名義になりやすい理由とそのリスク

相続人が複数いる場合、遺産分割協議で「とりあえず均等に」という結論になりやすく、共有名義が生じやすい構造になっています。放置すると多くのリスクが生じます。

共有名義の主なリスクは以下の通りです。

・権利関係の複雑化:次の相続が発生するたびに共有者が増え、数十年後には数十人規模の共有状態(いわゆる「争族」)になるケースがあります。

・固定資産税の連帯納税義務:固定資産税は共有者全員が納税義務を負います。共有者間で費用負担の合意が取れないと、トラブルに発展しやすくなります。

・特定空き家指定による税負担増:建物が管理不全になると「特定空き家」に指定され、固定資産税の住宅用地特例(6分の1軽減)が解除されて税負担が激増するリスクがあります。

・相続登記義務化による法的リスクの増大:2024年からの相続登記義務化により、共有名義の放置には過料のリスクも加わりました。

これらのリスクを避けるためにも、共有名義は早期に解消することが重要です。

共有名義解消の3つのスキームと使い分け

| スキーム | 概要 | メリット | デメリット |

|---|---|---|---|

| 換価分割 | 全員で売却し現金を分配 | 市場価格で売れる・関係が清算される | 全員の合意が必要 |

| 代償分割 | 一人が土地を取得し、他の相続人に現金を支払う | 土地を手放さずに済む | 支払う側に現金が必要 |

| 共有持分売却 | 自分の権利のみを第三者に売却 | 他者の同意不要で換金できる | 市場価格より大幅に低い価格になる |

3つの中で最も一般的なのが換価分割です。全員で売却して現金を分配するため関係をすっきり清算できますが、全員の合意が前提となります。換価分割を選択する場合は、遺産分割協議書に「売却後の精算条項(仲介手数料等控除後の分配ルール)」を詳細に記載しておくことが、後日の紛争防止の鍵となります。

共有持分売却は他の共有者の同意なく進められる一方、買い手が限られるため市場価格より大幅に低い価格になることがほとんどです。他の方法で解決できない場合の最終手段と考えておくとよいでしょう。

共有名義でよくあるトラブルと対処法

共有名義の土地では、売却を進める過程でさまざまなトラブルが発生することがあります。代表的なケースと対処法を以下に整理します。

共有者の一人が売却に反対する場合

共有者と連絡が取れない・所在不明の場合

共有者の一人が認知症の場合

認知症の方は法律上、有効な意思表示ができないため、成年後見人を選任しなければ売却手続きを進めることができません。いわゆる「資産凍結」状態に陥る前に、早期に専門家へ相談することが重要です。

いずれのケースも、問題が複雑化する前に早めに動き出すことが解決への近道となります。

生前贈与と相続、土地を売るならどちらが有利か

「生前に贈与してから売るべきか、相続まで待つべきか」は、老後の資産整理を考える世代にとってリアルな悩みです。税コストだけでなく、登記費用・不動産取得税・使える節税特例の有無まで含めて比較すると、多くの場合で結論が見えてきます。ここでは両者の違いを多角的に整理し、判断の参考となる情報をお伝えします。

生前贈与 vs 相続|税金・コストの比較表

| 比較項目 | 生前贈与してから売る | 相続してから売る |

|---|---|---|

| 贈与税・相続税 | 贈与税が発生(受け取った年に課税) | 基礎控除内なら相続税がかからない場合あり |

| 所有期間 | 贈与者の取得時期を引き継ぐ | 被相続人から引き継ぐ(長期譲渡20.315%になりやすい) |

| 空き家特例・取得費加算 | 使えない | 使える可能性あり |

| 登録免許税 | 2.0%(相続の5倍) | 0.4% |

| 不動産取得税 | 課税 | 非課税 |

| 相続前贈与の加算期間 | 2024年改正により段階的に7年へ延長(相続開始日により経過措置あり)。駆け込み贈与による節税は困難になりつつある | ー |

生前贈与が有利になる例外ケースとは

土地売却を目的とする場合、多くのケースでは相続まで待って3年10か月以内に売却するのが税コスト最小化の王道です。ただし以下のような状況では、生前贈与が合理的な選択肢になることもあります。

・相続財産が基礎控除を大きく超える場合:相続税の負担が重くなることが見込まれるケースでは、生前贈与によって相続財産を減らす戦略が有効になることがあります。

・相続時精算課税制度を戦略的に活用する場合:贈与時に2,500万円まで贈与税負担を抑えつつ、最終的には相続時に精算される制度です。完全な非課税ではありませんが、贈与後に財産価値が上昇するケースなど、一定の条件下では相続税負担の軽減につながる場合もあります。

・受贈者がすぐに売却しない場合:贈与後に長期間保有してから売却する場合は、贈与税のコストを上回るメリットが生まれることもあります。

どちらが有利かは財産全体の状況・相続人の数・売却タイミングによって大きく異なります。生前贈与と相続のどちらを選ぶべきか迷う場合は、早めに税理士へ相談することをおすすめします。

相続した土地の売却にかかる税金シミュレーション(特例あり・なし比較)

ケース①|相続した空き家の土地を2,000万円で売却した場合

前提条件:

| 条件 | 課税譲渡所得 | 税額 |

|---|---|---|

| 空き家特例なし | 1,900万円 | 約386万円 |

| 空き家特例(3,000万円控除)適用後 | 0円 | 0円 |

節税インパクト:約386万円

取得費が不明なケースでは概算取得費5%しか経費計上できないため、課税譲渡所得が膨らみやすくなります。空き家特例を適用することで、税負担をゼロにできるケースもあります。適用条件を満たしているかどうか、早めに確認しておきましょう。

ケース②|相続税を払って相続した土地を3,000万円で売却した場合

前提条件:

| 条件 | 課税譲渡所得 | 税額 |

|---|---|---|

| 取得費加算の特例なし | 1,350万円 | 約274万円 |

| 取得費加算の特例あり(相続税200万円のうち100万円が加算できる想定) | 1,250万円 | 約254万円 |

節税インパクト:約20万円

ケース③|兄弟3人で共有名義の土地を3,000万円で売却した場合

前提条件:

| 項目 | 各自の金額 |

|---|---|

| 売却額(持分1/3) | 1,000万円 |

| 取得費(持分1/3) | 持分に応じて按分 |

| 譲渡所得税(長期20.315%) | 持分に応じて計算 |

相続した土地の売却でよくある質問(FAQ)

Q. 相続登記が終わっていなくても査定だけ依頼できますか?

Q. 遺産分割協議がまとまっていない状態で売却活動を始めてもいいですか?

Q. 相続した土地を売ると相続税が戻ってくる場合がありますか?

「取得費加算の特例」は相続税の還付制度ではなく、売却時の譲渡所得税を減らす制度です。支払った相続税が直接戻るわけではない点にご注意ください。あくまで売却時の税負担を軽減する仕組みとして活用するものです。

Q. 3年の期限を過ぎてしまいました。もう節税の手段はありませんか?

2大特例(空き家特例・取得費加算の特例)は使えなくなりますが、以下の手段が残っている可能性があります。

・低未利用土地等の特別控除(譲渡所得から100万円控除・売却価格500万円以下など条件あり。適用期限があるため税理士に要確認)

・取得費が判明している場合は正確な取得費計上による課税所得の圧縮

・市街地価格指数による取得費の推計(税務署に否認されるリスクを伴うため、必ず税理士と協力して実施。必ず認められるわけではない点に注意)

期限を過ぎた場合でも、諦めずにまず専門家へ相談することをおすすめします。

まとめ|相続した土地の売却は「早めの相談」が最大の節税対策

SUPERVISOR

監修者

SHARE

.png)

.png)