注文住宅の契約・購入の流れは?進め方を全14ステップで徹底解説

2024.7.5.

- 注文住宅

本記事では、注文住宅を検討し始めてから契約・購入して実際に住み始めるまでの流れを、14ステップに分けて詳しく解説します。スムーズな進め方や失敗を防ぐ注意点もご紹介しますので、これから注文住宅を検討している方は、ぜひ参考にしてみてください。

注文住宅を建てる流れを全14ステップで解説

注文住宅を建てるときには、以下のようなステップをふむのが一般的です。

それぞれのステップでどのようなことをおこなうのか、順番に解説していきます。

STEP 01:建物・建築場所のイメージづくり

注文住宅を建てるときには、まずは家族全員で理想の住まいや希望のエリアなどについて話し合い、イメージを共有することが大切です。この段階では、予算のことは気にせずに、希望する部屋数や設備、立地などの希望を出し切りましょう。

そのうえで、Must(絶対に譲れないもの)とWant(あれば嬉しいもの)にわけ、さらにそれぞれの優先順位をつけていきます。家族のライフスタイルにあった住まいのイメージを明確にしておくと、このあと建築会社と打合せる際も、スムーズに取捨選択を進められるでしょう。

決める際は「注文住宅の決めることリスト」をご参考にしてみてください。

STEP 02:予算の検討

続いて、注文住宅にかけられる全体予算を検討します。まずは金融機関のサイトなどを活用し、住宅ローンの借り入れ可能額をシミュレーションしてみましょう。

なお、土地探しから注文住宅を検討する場合でも、この段階で土地予算と建物予算を分けて考える必要はありません。注文住宅は、本体価格と土地代金だけでなく付帯工事費や諸費用もかかり、これらの細かな配分については、建築会社と相談しながら決めるのが現実的であるためです。

そのためシミュレーションするときには、細かな予算配分まで考えず、無理なく返済を続けられる全体予算だけを検討しましょう。

無理のない返済負担額にしよう

住宅ローンの借入額は返済負担率を考慮することが重要です。返済負担率とは、年収に対する総返済額の割合を指し、以下の計算式で求めます。

返済負担率(%)=総返済額 ÷ 年収

総返済額は、住宅ローン以外の借り入れ、例えば車のローンなども含めて計算します。返済負担率が高すぎると、生活が苦しくなってしまう恐れがあります。一般的に、無理なく返済できる返済負担率は、年収の20%〜30%程度とされているので参考にするとよいでしょう。

なお住宅ローンの返済額を減らすには、双方の親から資金援助を受けられるか打診して、借り入れ額自体を減らすのも一つの方法です。資金計画に不安な場合は、ファイナンシャルプランナー(FP)に相談するのもおすすめです。

STEP 03:建築会社探し

全体予算が決まったら、具体的に建築会社探しを始めましょう。建築会社には、大きく分けてハウスメーカーと工務店があり、それぞれ特徴が異なります。

さらにハウスメーカー・工務店にかかわらず、各社それぞれ得意としている建築工法(木造・鉄骨造・RC造)や売りにしている住宅仕様(自然素材の家、全館空調など)があるものです。

各社の特徴をサイト上で比較したうえで、気になる会社は実際に住宅展示場やモデルハウスを見にいき、担当者から直接話を聞くことをおすすめします。

同じ仕様で比較しよう

建築会社は、それぞれ標準としている断熱性能や耐震等級、設備のグレードなどもあります。そのため、建築会社から見積もりを取り比較するときには「同じ内容・仕様」で依頼し、トータルコストで比較することが重要です。

そうすれば、「安く家を建てられると思っていたのに、希望の仕様にしたらオプションが多くなり、結果的に他社で建てるよりも高くなった」という失敗を防ぎやすくなります。

STEP 04:住宅ローン事前審査

建築会社が決まり、プランと見積もりが出されたら、住宅ローンの事前審査を受けましょう。

事前審査は仮審査とも呼ばれ、提出した書類をもとに、返済能力の有無や物件の担保価値などを簡易的に審査するものです。審査結果は、審査すべての書類を提出してから2日〜4日程度で出るのが一般的です。

もし希望の借入額で審査にとおらなかった場合には、建築会社に相談し、プランの修正や見直しの検討が必要になります。

なお住宅ローンは、金融機関によって申し込み条件や審査基準が異なります。審査落ちを防ぐためには、複数の金融機関の事前審査に申し込むのがおすすめです。

STEP 05:土地探し

注文住宅の建築をスムーズに進めるためには、建築会社探しと並行して土地探しも進めましょう。

注文住宅は、土地代と建物代のトータルで費用が決まります。土地の予算を抑えれば、建物により多くのコストをかけられるようになるため、駅距離を伸ばしたり、建築条件付き土地を候補に入れることなども検討しましょう。

なお、土地を探す方法には、不動産会社に探してもらう、不動産ポータルサイトを利用するなどの方法がありますが、建築会社に土地探しから任せるのがベストです。

建築会社であれば、建物との費用のバランスを取りながら、理想の注文住宅を実現するのに最適な土地を探してくれます。その結果、予算オーバーを防ぎやすくなるでしょう。

STEP 06:建物設計打合せ

建物の設計を決める段階では、建築会社と綿密な打合せをおこないます。この設計打合せと土地探しをあわせておこなうことで、見つけた土地が理想の家づくりに適しているかを見極めやすくなります。

一般的に、土地は南向きの整形地(四角く整った土地)がよいように思いがちですが、必ずしもそうとは限りません。東西に長い土地や旗竿地であっても、うまく設計すれば理想の家を実現できる場合があります。

そういった意味でも、土地探しと家の設計は、同じ建築会社に依頼するのがおすすめです。

STEP 07:土地の買付・土地契約

理想の家を建てられる土地が見つかったら、土地の購入申込みをおこない、手付金を払って売買契約を結びます。

売買契約書では、とくに以下の内容を確認しましょう。

・売買代金や手付金の額と支払日

・住宅ローン融資の内容、融資承認期日

・所有権の移転と引き渡しの時期

・瑕疵担保責任(土地に問題があったときに売主が負う責任)の内容と期間

・特約で定める内容

注文住宅の場合、住宅ローンの融資実行は住宅の引き渡し時となるので、土地代金は現金で支払うか、つなぎ融資や分割融資などを検討する必要があります。

つなぎ融資と分割融資について詳しくは「土地を購入して注文住宅を建てるときのお金の流れ」で詳しく解説しています。

STEP 08:建物の工事請負契約

建物の設計に納得したら、工事請負契約を締結します。工事請負契約とは、施主(建築主)が正式に家の建築工事を発注し、ハウスメーカーや工務店が受注する契約を指します。

工事請負契約書では、とくに以下の内容を確認しましょう。

・工期(着工日・完成日・引き渡し日)が明記されているか

・請負金額と支払い時期に相違ないか

・設計図、設備仕様書は請負金額と相違ないか

・住宅ローン特約が付されているか

・キャンセルの際の違約金について記載されているか

・引き渡しが遅延したときの遅延損害金について明記されているか

工事請負契約書はボリュームが多く、はじめて聞く言葉や言い回しがあるので、じっくりと時間をかけて担当者から説明を受けることが大切です。疑問点があればその場で納得いくまで質問し、すべての疑問を解消したうえで、契約締結に臨みましょう。

なおこの時点で、建築費の10%の手付金(申込金)が必要になるのが一般的です。キャンセルした場合の手付金の扱いについても、必ず確認しておきましょう。

STEP 09:間取り・仕様詳細打合わせ

工事請負契約の締結後は、間取りや内装・外装、設備などについて、細かに打合せて決めていきます。

間取りは将来的な家族人数の変化や、ライフスタイルの変化に応じて変えられるよう、可変性を高めておくのがおすすめです。例えば子ども部屋はあとから2部屋に分けられるようドアを2つ付けておく、可動式の間仕切りにするなどが考えられます。

また外装や設備は、メンテナンス性のチェックも重要です。初期投資を高めに設定して将来のメンテナンス頻度を減らすのか、初期費用を抑えて将来的なメンテナンス費用を受け入れるか、よく考えて決めましょう。

STEP 10:建築確認申請

建築確認とは、建築を予定している建物が、建築基準法や各市町村が設定している条例に適合しているかを確認するプロセスのことです。そして、自治体や自治体から指定を受けた民間の指定確認検査機関に建築確認を申し込むことを建築確認申請といいます。建築確認が下りない限り、工事を開始することはできません。

なお実際の建築確認は、着工前の書類審査と、着工後の現地確認(完了審査)の二段階でおこなわれるのが一般的です。自治体によっては、一定の建物に対し、工事の途中で中間検査をおこなうこともあります。

建築確認申請は、建築会社が代行することがほとんどですが、施主としても申請内容を把握しておきましょう。

STEP 11:住宅ローン本審査

建築確認の着工前の審査にとおったら、住宅ローンの本審査を受けます。本審査では、仮審査よりも詳細かつ厳格に、返済能力や物件の担保価値が審査されます。

建築会社のサポートを受けながら必要書類を漏れなくそろえ、仮審査で申し込んだ返済計画に沿った内容で審査を申し込みましょう。本審査の結果が出るまでには、すべての書類を提出してから1週間〜2週間程度かかるのが一般的です。

本審査に合格すれば、注文住宅の実現がいよいよ現実的になってきます。

STEP 12:土地決済(所有権移転)

住宅ローンの本審査にとおったら、土地代金の残額を支払い、土地の所有権をご自身の名義に変更する所有権移転登記をおこないます。所有権移転登記は、専門知識が必要になるため、手数料を支払い司法書士に依頼するのが一般的です。

手続きを依頼する司法書士は、土地を購入した不動産会社や建築会社に紹介してもらうとスムーズです。

STEP 13:着工

土地の引き渡しを受けたら、いよいよ建物の着工です。着工前の地鎮祭、家の骨組みが完成した際の棟上げ式(上棟式)をおこなうかどうかは、施主の希望で決められます。これらの儀式をおこなうか、あらかじめ家族で相談して決めておくとよいでしょう。

着工後はできるだけ現場に足を運び、職人さんたちと積極的にコミュニケーションをとることをおすすめします。注文住宅を建てるのは、何度も経験することではありません。マイホームができていく様子を、家族みんなで楽しみましょう。

STEP 14:建物完成

建物が完成後には完了審査を受け、合格したら検査済証が発行されます。あわせて施主の立ち会いのもと、工事の仕上がり具合をチェックする「施主検査」もおこなわれます。

施主検査の際、気になる箇所があるときには必ずその場で質問し、必要な場合は期限を決めて補修を依頼しましょう。すべての問題が解消されたことを確認してから、引き渡しを受けることが大切です。

なお建物の引き渡しは、施主検査から1週間〜2週間後となるのが一般的です。

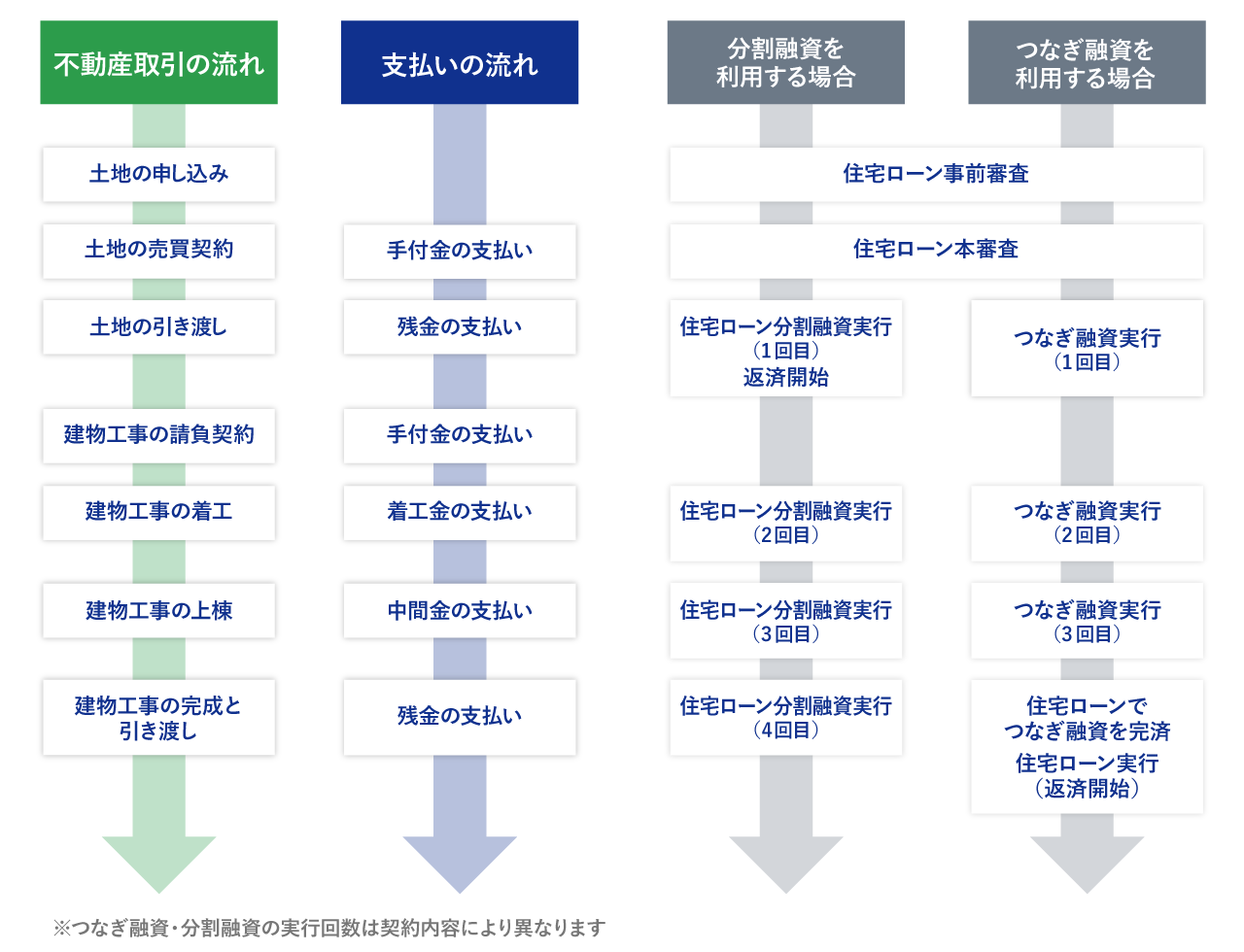

土地を購入して注文住宅を建てるときのお金の流れ

土地を購入するところから注文住宅建築をはじめるときには、土地代金の支払いが生じます。また、注文住宅を建てるときには、完成するまでに着工時の着手金や中間金などが必要です。それらはそれぞれ工事代金の30%程度とされるのが一般的です。

しかし住宅ローンは建物に対する貸付であるため、実行されるのは建物の引き渡し時です。そこで、土地購入や注文住宅完成までの資金を調達する手段として利用するのが、つなぎ融資や分割融資です。

つなぎ融資とは、住宅ローンが実行されるまでの短期間だけ借りるもので、住宅ローン実行時に一括返済します。無担保であるため金利は住宅ローンより高めですが、短期間の借り入れであるため、利息の総額はそれほど大きくなりません。

一方、分割融資は、1本の同じ住宅ローンで複数回に分けて融資を受けるものです。分割融資では、購入する土地に抵当権を設定し、担保とする点がつなぎ融資とは異なります。土地代金と建物代金を同じローンで借り入れるため、手続きがシンプルであることも特徴です。ただし土地購入、建物購入のたびに登記手続きや費用が必要になります。

分割融資やつなぎ融資を活用して注文住宅を建てるときの、お金の流れをまとめて確認しておきましょう。

つなぎ融資と分割融資はそれぞれメリット・デメリットがあるので、建築会社や金融機関によく説明を受けたうえで検討することをおすすめします。

流れに沿って手順よく注文住宅を建てるコツ

解説してきた流れに沿って、できるだけスムーズに注文住宅を建てるコツをご紹介します。

土地選びも建築会社に依頼する

注文住宅を建てる土地選びは、建物を相談している建築会社に依頼するのがもっとも効率的です。

「土地を購入する=不動産会社」と考える方は多いでしょう。しかし不動産会社は家づくりのプロではないため、家を基準としての土地選びが難しくなる可能性があります。

また土地購入は「早い者勝ち」なので、スピーディな決断が必要です。家づくりの視点が抜けたまま土地を購入してしまうと、その土地の形状や方位にあわせた家づくりをせざるを得なくなってしまうかもしれません。

その点建築会社に土地選びを依頼すると、土地と建物をあわせて検討できます。トータルで考えることで、予算オーバーを防ぎやすくなるのもメリットです。

住宅ローンは提携ローンを利用するとスムーズ

建築会社の多くは金融機関と提携しており、提携ローンを案内してくれるケースが少なくありません。提携ローンを利用すると、建築会社が手続きを代行してくれるため、手間がかからずスムーズに進められることがメリットです。

また、金融機関は、建築会社が建てる物件の信用度を確認のうえ提携しているので、審査がスムーズに進む傾向があります。さらに、提携ローンは金利や手数料を優遇されるケースも多く、お得に借り入れできる可能性もあるでしょう。

もちろん、収入や勤務状況などほかの審査をクリアする必要がある点は、通常の住宅ローンと変わりません。しかし提携ローンにはメリットが多いので、検討してみることをおすすめします。

注文住宅の失敗を防ぐ注意点

ここからは、注文住宅で失敗しないための注意点をご紹介します。

スケジュールに余裕を持つ

注文住宅を建てるには、イメージづくりから引き渡しまでに14ものステップをふまなければならず、一般的には8カ月〜15カ月程度かかるといわれています。

各段階で予想以上に時間がかかる場合もあり、また天候や資材の調達状況によっては、工事が遅れることもあるでしょう。そのため、スケジュールは十分な余裕をもつことをおすすめします。

とくに「子どもの小学校入学までに引っ越したい」など、明確な希望がある場合は、検討そのものを早めにスタートすることが重要です。無理なスケジュールで進めると、十分な検討や打合せができないまま注文住宅を建てることになり、後悔につながりやすくなるでしょう。

資金計画は入念に立てる

注文住宅を建てる際の資金計画は、今後のライフプランも考慮して、入念に考えることが重要です。とくに住宅ローンは、「せっかくだから、借り入れられるだけ借りて、いい家を建てたい」と考えてしまいがちです。

しかし無理をして借り入れた結果、返済ができなくなったり、返済はなんとかできるものの、旅行や趣味などに使えるお金が残らず苦しい生活を強いられたりするのは本末転倒です。

家はあくまでも生活していく「箱」に過ぎません。住宅ローンの借入額は、家を建てたあとも、余裕のある生活ができる金額に抑えましょう。

まとめ

注文住宅を建てるには、「建物・建築場所のイメージづくり」から「引き渡し」まで、14のステップを慎重に進めていく必要があります。

その際もっとも重要になるのが、パートナーとなる建築会社選びです。とくに土地購入から注文住宅を考えるのであれば、土地選びから一括して任せられる建築会社に依頼するのがもっともスムーズなのでおすすめです。

例えばポラスの「発見とちいえプラザ」なら、土地探しから建物の設計までを一人の担当者が受け持って、理想の注文住宅の実現に向けて全力でサポートしています。

家とセットで土地を選べば「理想の家を建てられない土地を購入してしまった」「土地に費用をかけすぎて、家の予算が足りなくなった」などの失敗を防ぎやすくなります。まずは、お気軽にご相談してみてください。

SUPERVISOR

監修者

.jpg)

柳瀬 栄 (やなせ さかえ)

宅地建物取引士 業界歴約30年の実績と 自身の不動産購入経験から 分かりやすい解説と定評がある。

SHARE